Da Key4biz (29/7/24): Dossier esclusivo IsICult & Key4biz: in anteprima, il tanto atteso Decreto “Tax Credit” di riforma del settore cine-audiovisivo

Si prevedono reazioni polemiche soprattutto da parte dei piccoli imprenditori e dei produttori indipendenti. E intanto dalla “valutazione di impatto” della Legge Cinema e Audiovisivo emergono dati sconcertanti…

Lunga (lunghissima, da oltre un anno) l’attesa, finalmente conclusa, anche se ancora non sono stati diramati i comunicati stampa ufficiali: l’Istituto italiano per l’Industria Culturale è in grado di anticipare – in esclusiva assoluta per “Key4biz” – il tanto atteso decreto Tax Credit, co-firmato dai titolari del Ministero della Cultura (Mic) e del Ministero dell’Economia e delle Finanze (Mef), rispettivamente Gennaro Sangiuliano e Giancarlo Giorgetti, in versione finanche “bollinata” dal Ragioniere Generale dello Stato Biagio Mazzotta (che pure pare destinato ad essere sostituito nei prossimi giorni da Daria Perrotta, prima donna ai vertici della Ragioneria: e qui lo segnaliamo, in particolare, perché Perrotta è anche uno degli 11 membri del Consiglio Superiore del Cinema e Audiovisivo: vedi infra). Formalmente si tratta di un decreto del Mic “in concerto” con Mef, “sentito” il Mimit (Ministero per le Imprese e il Made in Italy).

Il decreto riguarda l’articolo 15 della Legge Franceschini, ovvero il “credito d’imposta per le imprese di produzione” (l’articolo 16 della Legge n. 220/2016 riguarda invece le imprese di distribuzione, il 17 l’ esercizio e le industrie tecnichee di post-produzione, il 18 ancora l’esercizio cinematografico, il 19 l’ attrazione in Italia di investimenti cinematografici e audiovisivi stranieri, il 20 le imprese non appartenenti al settore…).

Il testo, intitolato “Disposizioni applicative in materia di credito di imposta per le imprese di produzione cinematografica e audiovisiva di cui all’articolo 15 della legge 14 novembre 2016, n. 220” (che è appunto la cosiddetta “Legge Franceschini”), reca la data del 10 luglio 2024 ed il numero 225 (“Udcm”) come decreto: ci limitiamo a segnalare che si tratta di un intervento corposo, basti pensare alle 57 (cinquantasette!) pagine di testo.

Già soltanto questo aspetto “dimensionale” dovrebbe provocare una qualche riflessione sulla frequente abitudine italica di produrre “norme” e “regolamenti” che sono sovradimensionati nell’articolato e caratterizzati da uno stile burocratico non esattamente agevole, rispetto a forma e comprensibilità…

Nel caso in ispecie, sembra veramente un apparato di regole complesso, minuzioso, barocco, senza dubbio finalizzato a ridurre il rischio di utilizzazioni improprie dei benefici del credito di imposta, ma determinando una complessificazione burocratica estrema: restiamo convinti che sarebbe (stato) opportuno semplificare ed in modo radicale.

Il testo vede finalmente la luce, ma non sembra discostarsi in modo granché significativo dalla bozza che IsICult & Key4biz avevano diffuso ormai oltre due mesi fa: vedi “Key4biz” del 20 maggio 2024, “Decreto ‘Tax Credit’ cinema e audiovisivo, ecco la bozza”. Come è noto, IsICult non è nuovo a queste “avanguardie” informative e documentative, per spirito di iniziativa civile: basti ricordare che, una settimana dopo, pubblicava in anteprima anche il testo del “contratto di servizio” della tv pubblica: vedi “Key4biz” del 27 maggio 2024, “Il testo del contratto di servizio tra Rai e Mimit per il quinquennio 2023-2028. Anteprima IsICult / Key4biz. Scarica il pdf”)… Nell’arco delle ultime settimane, sono stati apportati al testo in bozza ritocchi che appaiono marginali, in materia di “intelligenza artificiale” e “contratti collettivi nazionali di lavoro” e di “obblighi di investimento in promozione” e quantità di “proiezioni” e poco altro…

Piccoli ritocchi a parte, a prima vista (lettura) non ci sembra che le critiche emerse negli ultimi mesi nei confronti del provvedimento – soprattutto da parte delle associazioni dei produttori indipendenti e degli autori – siano state accolte. Ci si domanda anche perché la gestazione sia stata quindi così tanto ritardata…

Un passaggio già presente nella bozza del 20 maggio è confermato anzi lievemente rafforzato, ovvero l’obbligo di fornire informazioni complete sulla “fruizione” da parte degli spettatori, una questione essenziale di trasparenza: “a pena di inammissibilità ovvero di decadenza dal beneficio, le imprese cinematografiche o audiovisive italiane sono tenute a prevedere nei contratti sottoscritti con i fornitori di servizi di media audiovisivi ovvero con i distributori cinematografici, l’obbligo in capo a questi ultimi di trasparenza e di informazione sui dati relativi alla fruizione da parte degli spettatori delle opere sostenute sia in Italia che nel resto del mondo e secondo le specifiche contenute in un apposito decreto direttoriale. Tali dati devono essere comunicati, a pena di decadenza dal beneficio, alla Dgca, secondo le modalità indicate nel decreto previsto nel precedente periodo, fermo restando la tutela dei segreti industriali e delle informazioni riservate” (così l’articolo 7 comma 2 del decreto del 10 luglio 2024).

Il decreto “Tax Credit” non è stato sottoposto al vaglio del Consiglio Superiore del Cinema e Audiovisivo: per quale ragione?!

Va segnalato che il testo in questione – incomprensibilmente – non è stato sottoposto al vaglio del Consiglio Superiore del Cinema e Audiovisivo, che pure – sulla base della stessa “Legge Franceschini” – è il massimo organo di consulenza del Ministero su queste tematiche: dovrebbe essere quindi chiamato ad esprimere il proprio parere su documenti strategici di politica culturale di questa importanza e portata… Il che non è stato.

Immaginiamo che la dinamica sarà oggetto di polemica in occasione della riunione del Csca che si tiene proprio quest’oggi (lunedì 29 luglio), sotto la presidenza dell’avvocatessa Francesca Assumma, e con la partecipazione, per la prima volta, del consigliere neo-cooptato, l’attore ed ex parlamentare del Movimento 5 Stelle Nicola Acunzo (si rimanda al nostro intervento di venerdì scorso su queste colonne, anche in questo caso con una notizia commentata in anteprima: vedi “Key4biz” del 26 luglio 2024, ““Il Foglio” provoca e prospetta la “privatizzazione” della Rai. Il commento”).

Come scrivevamo venerdì scorso, la gestazione di questi testi avrebbe meritato maggiore trasparenza e migliore dialettica, con il coinvolgimento attivo di tutte le anime del settore cine-audiovisivo, ma il Governo ha scelto metodiche diverse.

Ci sono sì state molte riunioni – sempre a porte chiuse, però (ed a invito esclusivo) – promosse dalla Sottosegretaria leghista Lucia Borgonzoni, ma le bozze di testo non sono mai state sottoposte ad una discussione aperta, libera, plurale. Il Ministero ha preso sì atto di alcune istanze delle associazioni, ma, alla fin fine, ha operato in modo assolutamente autocratico.

L’avvocato Michele Lo Foco (Consiglio Superiore del Cinema e Audiovisivo): “il decreto condanna il cinema italiano e ingabbia quest’espressione culturale in un recinto elettrificato dalla Direzione Cinema e Audiovisivo”

Non entriamo oggi nel merito della necessaria analisi critica tecnica del documento, che richiederà una lettura molto attenta (ci torneremo con cura tra qualche giorno), ma ci limitiamo a riportare (e condividere) quel che ha tempestivamente dichiarato uno dei componenti più attivi del Consiglio Superiore del Cinema e Audiovisivo, l’avvocato Michele Lo Foco, non appena ha acquisito – anche lui per canali informali – il testo della versione, ormai ultima e definitiva, del Decreto “Tax Credit”:

« Definizioni: premesso che le parole utilizzate nel decreto sono volutamente artificiose ed in alcuni casi straniere, in modo da non fare capire nulla a quei rari politici che volessero interessarsi della materia (tipo: “servizio di media audiovisivo lineare”), l’unica definizione che andava approfondita è quella di “produttore indipendente”, cui sono dedicate invece tre parole già contestate in Consiglio ».

In effetti, quel che Lo Foco osserva è vero: la questione nodale, centrale, essenziale, della definizione di “produttore indipendente” non viene affrontata dal Decreto n. 225… che si limita a rimandare alla definizione prevista dal Decreto Legislativo n. 208 dell’8 novembre 2021 (articolo 3, comma 1, lettera t), e alle “ulteriori specificazioni dell’Agcom”, allorquando il tema richiede invece approfondimenti ed aggiornamenti per focalizzare meglio questa figura, anche alla luce delle migliori pratiche della legislazione di altri Paesi europei, la Francia in primis. Qui la questione si collega ovviamente al “Tusma”, il Testo Unico dei Servizi di Media Audiovisivi, approvato in via definitiva dal Consiglio dei Ministri il 20 marzo scorso (vedi “Key4biz” del 20 marzo 2024, ““Quote obbligatorie” di investimento osteggiate da Netflix e Mediaset (oggi il Tusma in Consiglio dei Ministri). L’autocritica sul flop di Garrone agli Oscar…”). Torneremo su questa dolente questione.

La definizione di “servizio di media audiovisivo lineare” criticata da Lo Foco è prevista alla lettera h.) del comma 2. dell’articolo 1: “un servizio di media audiovisivo fornito da un fornitore di servizi di media per la visione simultanea di programmi sulla base di un palinsesto di programmi”…

Lo Foco si concentra poi sul requisito che viene introdotto, ovvero un vincolo di circuitazione minima nelle sale cinematografiche dell’opera sostenuta con il “tax credit” da parte delle 20 società di distribuzione “theatrical” per incassi, che pure può essere “bypassato” da una diversa selezione effettuata dalla Direzione Cinema e Audiovisivo del Ministero (Dgca Mic): « La definizione di ‘società di distribuzione’ è un capolavoro di autoritarismo: oltre alle 20 società che primeggiano per incassi negli ultimi due anni, sono state aggiunte come equiparabili quelle che la Direzione Cinema e Audiovisivo ritiene abbiano adeguati requisiti !!! Pertanto per le nostre distribuzioni sarà difficilissimo rientrare nelle 20, e non sarà possibile adeguarsi agli standard di posizionamento nelle sale che invece favoriscono quei trafficanti di schermi che la Direzione ben conosce. ».

La versione che IsICult e Key4biz hanno condiviso il 20 maggio 2024 recitava:

“(…) «primaria società di distribuzione cinematografica»: ai fini del presente decreto, la società di distribuzione cinematografica, avente codice Ateco 59.13, che figura tra le prime venti società di distribuzione in termini di incassi realizzati nelle sale cinematografiche dalle opere da esse distribuite nelle due annualità precedenti rispetto all’anno di riferimento (…)”

La versione finale approvata il 10 luglio 2024 recita:

- “(…) «primaria società di distribuzione cinematografica»: la società di distribuzione cinematografica, avente codice Ateco 59.13, che risulti essere una delle prime venti società di distribuzione in termini di incassi realizzati dalle opere da essa distribuite nelle sale cinematografiche nelle due annualità che precedono l’anno di riferimento, secondo le ulteriori specifiche previste nel decreto direttoriale di cui all’articolo 38, comma 1, del presente decreto, che disciplina anche le modalità con cui, ai fini del presente decreto, sono considerate equiparabili alle predette venti società ulteriori società di distribuzione di nuova costituzione aventi adeguati requisiti in termini di solidità economica e finanziaria e in termini di capacità operativa (…)”.

All’articolo 2 viene introdotto un obbligo, per i richiedenti l’accesso al “Tax Credit”, di pagamento di 10.000 euro per spese di istruttoria, « ben sapendo che 10.000 euro sono una somma enorme per i piccoli produttori », sostiene Lo Foco… In verità, il comma 3 dell’articolo 2 prevede un campo di oscillazione tra un minimo di 200 euro ed un massimo di 10.000 euro, ed assegna al Direttore della Dgca i criteri di determinazione, con un apposito decreto direttoriale (sono molti i decreti direttoriali che dovranno essere adottati per rendere operativo questo decreto ministeriale…).

All’articolo 3 (comma 2) viene previsto che siano sono eleggibili le spese per persone fisiche soggette a tassazione in Italia: secondo Lo Foco, questo « consente di pagare attori stranieri con il vantaggio del tax credit ».

Sempre all’articolo 3, comma 4: sono “eleggibili” le spese di un produttore esecutivo in misura eccedente la propria quota di competenza, e il membro del Csca commenta « sembra un articolo dettato direttamente dai trafficanti di tax credit ».

Articolo 4: i punti “c” / “d” / “e” indicano che gli esperti dovranno dichiarare che i film non sono in grado di attrarre risorse finanziarie: « sembra uno scherzo, ma qualcuno produrrà film di nessun interesse… salvo che per lo Stato ». Qui in effetti sembra emergere una contraddizione logica ed al contempo un paradosso ideologico, rispetto a quel che ha annunciato più volte il Ministro Gennaro Sangiuliano, ovvero basta a film… “invisibili”.

In conclusione, Michele Lo Foco sintetizza infine in poche battute le criticità del provvedimento:

(1.) il decreto agevola tutti i gruppi dominanti, compresi quelli stranieri, che sono la maggioranza;

(2.) non pone alcun limite agli esborsi statali, se non in misura irrilevante;

(3.) mentre il decreto si dilunga in date e termini per i produttori, non dice nulla di termini entro i quali lo Stato deve versare…

E conclude con durezza, e con efficace quanto amara metafora: « il decreto condanna il cinema italiano e ingabbia questa espressione culturale in un recinto elettrificato dalla Direzione Cinema e Audiovisivo ».

Sarà molto interessante registrare le reazioni delle varie associazioni, nei prossimi giorni. Anche se, ormai, cosa fatta… capo ha. Non indifferente però il ruolo dei “decreti direttoriali” che dovranno essere adottati, che possono consentire ancora un qualche margine di “manovra”…

Tutto l’anno 2024 è ormai perduto, rispetto al sostegno pubblico al settore cine-audiovisivo. Anche i risultati del bando “Promozione” 2024 si vedranno paradossalmente a fine anno!

In ogni caso, va sottolineato che il decreto “interministeriale” firmato il 10 luglio 2024, per divenire concretamente operativo, richiede giustappunto diversi “decreti direttoriali” a firma del Dg Nicola Borrelli: quindi si ha ragione di temere, visto i tempi di approvazione dei “decreti direttoriali”, che il “riavvio” del settore cine-televisivo sia destinato a restare “in sospensione” ancora per non poche settimane. Forse mesi…

Sono molti operatori del settore che sostengono che in sostanza tutto l’anno 2024 è stato ormai “perduto”, considerando che gli investimenti in opere cinematografiche e audiovisive richiedono una previsione temporale di almeno un anno, e che invece dal gennaio 2024 sostanzialmente tutti i processi pre-produttivi sono stati di fatto sospesi, nelle more degli attesi decreti ministeriali…

Ahinoi, che al Ministero della Cultura manchi completamente una visione strategica e di programmazione temporale è assolutamente evidente: abbiamo già denunciato – su altro fronte – la assurdità con la quale il 1° giugno 2024 è stato pubblicato un decreto direttoriale per l’assegnazione dei contributi per l’attività di “promozione” (festival, rassegne, premi, iniziative di studio e ricerca…) per l’anno 2024, ovvero per iniziative che debbono essere svolte tra il 1° gennaio ed il 31 dicembre 2024. Paradossale, anzi surreale.

Il termine per la presentazione delle istanze per la “promozione” scadeva ieri domenica 28 luglio, ma venerdì scorso, a causa di problematiche della piattaforma web della Dgca (che spesso va in tilt), è stato rimandato “in extremis” a giovedì prossimo 1° agosto.

Si osservi che:

(A.) ad oggi, non risulta costituita la nuova “Commissione degli Esperti” che deve vagliare le proposte, dato che la precedente è scaduta a metà marzo, ed inspiegabilmente il Ministro non ha ancora nominato la novella;

(B.) nel 2023, i risultati dell’operato della Commissione rispetto alle istanze “Promozione” sono stati resi noti dopo oltre 4 mesi (!) dalla scadenza del bando;

(C.) ne deriva che, se la nuova Commissione verrà presto nominata (tutti se lo auspicano…), ma seguirà le tempistiche dell’anno scorso, i risultati per le iniziative per l’anno solare 2024 (ovvero le “graduatorie”: ammessi ed esclusi) vedranno la luce forse a novembre… se non dicembre 2024: ovvero entro il termine entro il quale le iniziative previste debbono essere realizzate!

Surreale.

Eppure l’in/sofferenza è diffusa e strisciante, anche su questo “fronte”, in centinaia di organizzatori culturali in tutta Italia (si ricordi che nel 2022, le istanze “promozione” sono state quasi 900, a fronte di 461 “eletti”), ma è soltanto… sussurrata, sempre per timore di entrare in una “black list” di postulanti non graditi alla Direzione Generale Cinema e Audiovisivo: silenzio totale da parte anche dell’Associazione Festival Italiani di Cinema (Afic), presieduta dal critico cinematografico de “il Giornale” Pedro Armocida (che è anche Direttore Artistico del Festival di Pesaro – Mostra Internazionale del Nuovo Cinema)…

Un dato sconcertante che emerge dalla “valutazione di impatto” della Legge Cinema e Audiovisivo (per l’anno 2022): soltanto 3 film su 10 di quelli sostenuti dallo Stato è arrivato nei cinematografi

Abbiamo tante volte – anche su queste colonne – lamentato come quella “valutazione di impatto” prevista dalla Legge Franceschini non sia purtroppo mai stata oggetto di adeguata disseminazione nella comunità professionale e come questo rapporto annuale non si sia finora caratterizzato per un approccio critico funzionale alle “correzioni di rotta”. Correzioni che pure sono state tardivamente avviate ormai un anno fa, allorquando il Ministro Gennaro Sangiuliano ha compreso che “qualcosa”, nel sostegno pubblico alla cinematografia, non andasse…

Negli ultimi 6 anni, la Direzione Cinema e Audiovisivo del Ministero ha affidato sempre allo stesso fornitore l’appalto per la “valutazione di impatto”, il raggruppamento temporaneo di impresa tra l’Università Cattolica del Sacro Cuore di Milano e la società di consulenza Ptsclas spa: l’ultima relazione, relativa all’anno solare 2022, è stata pubblicata sul sito web del Senato il 6 giugno 2024, nel silenzio totale (soltanto “Key4biz” l’ha segnalata, nessun’altra testata giornalistica, nemmeno quelle specializzate), ma due settimane fa, il 15 luglio, è stata improvvisamente annunciata dalla Sottosegretaria Lucia Borgonzoni, che segnalava che in quello stesso giorno era stata (finalmente!) pubblicata sul sito web del Ministero (vedi “Key4biz” del 16 luglio 2024, “‘Dare i numeri’ nel sistema culturale: scontro tra FdI-Lega Salvini e Pd sulle numerologie ‘Legge Franceschini’”)…

Scrivono Università Cattolica e Ptsclas spa nella valutazione per l’anno 2022 (ivi, pag. 70), “l’impatto sui pubblici delle opere destinate alla circolazione in sala è stato valutato in relazione al loro passaggio sul grande schermo e alla spesa generata. Il passaggio in sala è stato valutato assumendo come riferimento l’anno solare di approvazione della domanda”… Ciò premesso, “il 29 % delle opere beneficiarie di aiuti alla produzione, con eccezione per le opere che hanno ricevuto in via esclusiva aiuti per sviluppo e pre-produzione, ha avuto nel 2022 un passaggio in sala (146 opere)”.

Ciò significa che soltanto 146 opere cinematografiche, su un totale di 562 opere che hanno beneficiato del sostegno dello Stato, sarebbero entrate nel circuito “theatrical”: anche se purtroppo la relazione sull’anno 2022 non propone i dati dettagliati “opera per opera” (come sarebbe necessario per comprendere il vero stato di salute del settore), questa constatazione è inquietante: di fatto, su 10 film prodotti con il sostegno dello Stato, ben 7 non vedono la luce (il buio) della sala cinematografica. Si tratta di una osservazione che è sconsolante.

Questo dato statistico “migliora” prendendo in considerazione le opere che hanno beneficiato di “credito di imposta”, che “tendono ad avere più frequentemente un passaggio in sala” (testuale): la quota percentuale sale al 44 %.

Cattolica & Ptsclas non si soffermano però a definire le dimensioni quantitative di questo “passaggio in sala”, se non a livello molto (troppo) aggregato: il dato dovrebbe essere invece specificato “titolo per titolo” (o anche per classi di entità del sostegno pubblico), perché questa sarebbe invece l’informazione essenziale, per comprendere quale sia stata la reale effettiva ricaduta – in termini di mercato – dell’intervento dello Stato nel settore… Si legge (pag. 71) che “le 146 opere destinate al mercato theatrical, che nel 2022 hanno avuto un passaggio in sala, hanno ricevuto complessivamente aiuti per 85,5 milioni di euro (…)e generato al botteghino un valore pari a 21,9 milioni(8 % del totale spesa al botteghino)”.

Come abbiamo già avuto occasione di sostenere, temiamo infatti che la “riforma” avviata un anno fa dal Ministro Gennaro Sangiuliano pecchi di quello stesso deficit cognitivo che ha caratterizzato paradossalmente la genesi stessa della Legge Franceschini: ad oggi, in Italia, non è ancora disponibile un dataset adeguato, approfondito, aggiornato, per comprendere in modo accurato l’economico ed il semiotico del cinema e dell’audiovisivo italiano…

Si procede quindi con correzioni approssimative rispetto ad una legge che è stata impostata senza la adeguata strumentazione tecnica.

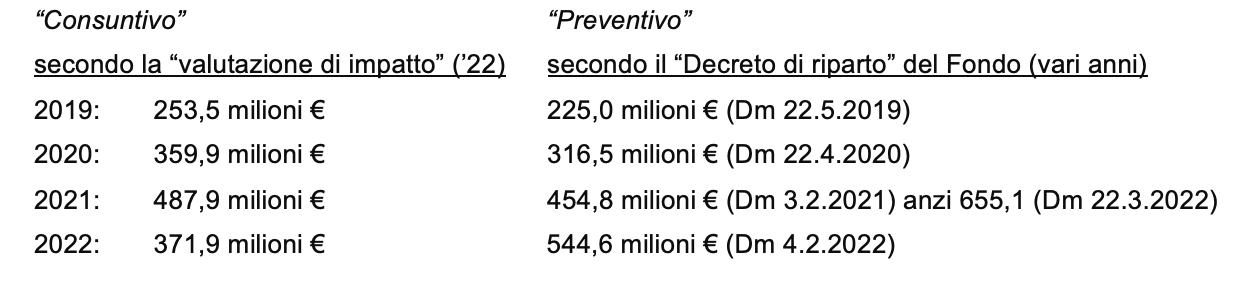

Un esempio: leggendo la “valutazione di impatto” prodotta da Cattolica e Ptsclas, emerge una sequenza di dati, secondo la quale nel quadriennio 2019-2022 sarebbero state assegnate “risorse”, considerando soltanto lo strumento del “credito di imposta”, per complessivi 1,5 miliardi di euro (per la precisione 1.473 milioni).

La serie storica – che si ha ragione di ritenere essere stata elaborata sulla base dei “consuntivi” – mostra un evidente disallineamento rispetto a questo previsto ovvero quelli che potremmo definire i “preventivi” dal “piano di riparto” del Fondo Cinema e Audiovisivo dei rispettivi anni, così come deciso con i decreti ministeriali… Approfondiamo e confrontiamo le fonti.

Cinema e audiovisivo: “Tax credit” risorse assegnate tra il 2019 ed il 2022 (milioni di euro)

[ nota metodologica: la prima colonna riporta i dati contenuti a pag. 48 della “Valutazione di impatto” della Legge Cinema e Audiovisivo per l’anno 2022; la seconda il dato previsto nei Decreti Ministeriali di “riparto”, di anno in anno ]

Complessivamente, si tratterebbe di circa 1,5 miliardi di euro nel quadriennio (2019-2022), secondo Cattolica e Ptsclas, ma la cifra veleggia verso i 2 miliardi, se si prendono in considerazione invece complessivamente i dati dei decreti ministeriali…

Qualcosa non quadra, senza dubbio, tra “consuntivo” e “preventivo”, ma quel che è certo è che non sono ancora pubblici dei dati completi che siano chiari, univoci, incontrovertibili, sulla gestione di questo fiume di danaro pubblico.

Basti osservare quel che si legge nel Decreto Ministeriale del 22 marzo 2022: (…) “considerato che il totale delle risorse destinate per l’anno 2021 agli incentivi fiscali di cui agli articoli da 15 a 20 della legge 14 novembre 2016, n. 220, dai decreti ministeriali sopra citati in premessa, è pari complessivamente a 655,1 milioni di euro, le somme corrispondenti al minor utilizzo, per l’anno 2021, rispetto al totale delle risorse destinate agli incentivi fiscali di cui agli articoli da 15 a 20 della medesima legge 220 del 2016, sono individuate in 78,8 milioni di euro”.

Quindi nel 2021 lo Stato avrebbe destinato agli incentivi fiscali ben 655 milioni di euro (!!!), a fronte dei 455 milioniprevisti dal “piano di riparto” per quello stesso anno (con un “delta” di ben 200 milioni di euro?!). Però ne avrebbe… “risparmiati” 79 milioni a causa del… “minor utilizzo”?!

Si tratta di scostamenti ed oscillazioni di dimensioni impressionanti…

Accolto dal Ministro Sangiuliano l’appello del Ministro Giorgetti?! Quell’“adesso basta!” del gennaio 2024, rispetto all’uso (e abuso) del Tax Credit nel settore cine-audiovisivo…

Verrebbe da chiedere lumi a Daria Perrotta, membro del Consiglio Superiore del Cinema e Audiovisivo, designata in quel consesso come esperta del Ministero dell’Economia e Finanze, del quale è Capo dell’Ufficio Legislativo. Sicuramente, anche nella veste di futura “Ragioniera” dello Stato (prima donna nella storia d’Italia a ricoprire un così delicato e prestigioso ruolo), sarà in grado di “fare luce”.

E naturale sorge un altro quesito, “malizioso”: sarà mica che questo “blocco” del 2024 sia dovuto all’aver il Ministro Gennaro Sangiuliano accolto quell’“adesso basta!” (testuale, a caratteri cubitali) invocato dal suo collega Giancarlo Giorgetti in una intervista lanciata in copertina dal mensile “Prima Comunicazione” del gennaio 2024, allorquando il titolare del Mef chiese una revisione radicale del “Tax Credit”?!

Alcuni osservatori malevoli sostengono che la vera verità dello “stop” per il 2024 sarebbe stata determinata dalla scoperta (da parte della Ragioneria dello Stato o della Corte dei Conti?!) che di fatto nel corso degli ultimi anni il Ministero della Cultura si è troppo impegnato con il “Tax Credit”, andando addirittura ben oltre le proprie disponibilità effettive: le casse sarebbero vuote da tempo, ed un anno di blocco avrebbe consentito (consentirebbe?) di “salvare il salvabile” ovvero di compensare in qualche modo l’esposizione cresciuta nel corso degli anni. Chi può dirlo?! Sarebbe una conferma del complessivo deficit di controllo.

Si legge, per esempio, nella “valutazione di impatto” 2022 che “la diminuzione delle risorse assegnate al credito di imposta è riconducibile all’apertura della sessione del 2022 per la presentazione di domande di credito d’imposta per lo sviluppo e la produzione di opere cinematografiche e audiovisive tra novembre e dicembre e, conseguentemente, alla deliberazione delle stesse nel 2023”.

E quindi… di grazia?!

Questa osservazione – che pure evidenzia ancora una volta la patologia dei ritardi procedurali del Ministero nell’assegnazione delle risorse – non consente di dare una risposta chiara ed esauriente alle tante perplessità che emergono analizzando questi dati, tra “preventivi” e (presunti) “consuntivi”, tra numeri proposti nella relazione sulla valutazione di impatto e numeri che emergono evidenti nei decreti ministeriali e direttoriali…

Governo “nasometrico” del sistema dal 2017 al 2023? Riforma “nasometrica” del sistema nel 2024?

A cosa serve, a questo punto che il Consiglio Superiore del Cinema e Audiovisivo si esprima – per legge – sul “piano di riparto” del Fondo Cinema e Audiovisivo, quest’anno quantificato in 696 milioni di euro (a fronte dei 746 milioni dell’anno 2023), se non si dispone di… “consuntivi” attendibili?!

Ci domandavamo venerdì scorso su queste colonne: il Consiglio Superiore del Cinema e Audiovisivo è proprio sicuro che i 746 milioni di euro del “Fondo Cinema e Audiovisivo” per il 2023 siano stati effettivamente spesi come da bilancio preventivo?!

E oggi domandiamo: che fine faranno i 696 milioni di euro assegnati per il 2024?!

Intendiamo: che fine faranno realmente nelle casse dello Stato, dopo l’assegnazione teorica sulla carta?!

A cosa serve “esprimersi”… se poi l’Amministrazione sembra “giocare” con le cifre, rendendo impossibile la comprensione di cosa avviene realmente nella gestione delle risorse pubbliche.

E – si noti bene – qui stiamo trattando soltanto del totale delle risorse a favore del “tax credit”, e non delle risorse assegnate ad ognuna delle linee di intervento (le varie tipologie di “credito di imposta”: “produzione film”, “produzione opere tv”, “produzione opere web”, “produzione esecutiva di opere straniere”, ecc.): dalle analisi sviluppate da IsICult(sui pochi dati pubblici ad oggi disponibili) gli scostamenti, analizzati voce per voce, sono ancora più impressionanti (ed incomprensibili) tra “preventivi” e “consuntivi”…

Basti osservare che il Decreto Ministeriale di “riparto” per l’anno 2022 prevedeva 60 milioni di euro per la “produzione esecutiva di opere straniere”, ma secondo Cattolica e Ptsclas in quell’anno (v. pag. 69 della relazione 2022), sarebbero stati assegnati ben 75 milioni di euro a quella specifica voce…

Si tratta di domande che restano senza risposta.

E di numerologie confuse e contraddittorie.

Quindi… governo nasometrico del sistema… dal 2017 al 2023?

E, quindi, si teme, nel 2024… riforma nasometrica del sistema?!

Clicca qui per il Decreto Interministeriale n. 225 (Udcm), intitolato “Disposizioni applicative in materia di credito di imposta per le imprese di produzione cinematografica e audiovisiva di cui all’articolo 15 della legge 14 novembre 2016, n. 220” (che è la cosiddetta “Legge Franceschini”), noto anche come “Decreto Tax Credit”, decreto Mic in concerto col Mef, a firma dei Ministri della Cultura Gennaro Sangiuliano e dell’Economia e Finanze Giancarlo Giorgetti, 10 luglio 2024

[ Note: questo articolo è stato redatto senza avvalersi di strumenti di “intelligenza artificiale. ]

(*) Angelo Zaccone Teodosi è Presidente dell’Istituto italiano per l’Industria Culturale – IsICult (www.isicult.it) e curatore della rubrica IsICult “ilprincipenudo” per “Key4biz”.

{kind=link}

{kind=link}

{kind=link}